バイク保険の見積もり前に知るべき「保険料で損をしない」3つの鉄則

バイク保険(任意保険)の更新や新規加入を検討する際、送られてきたハガキの金額をそのまま支払ったり、バイクショップで勧められたプランにそのまま加入したりしていませんか?実は、保険選びの知識を少し持つだけで、年間の保険料が数万円単位で安くなるケースが多々あります。ここでは、見積もりを取る前に絶対に押さえておくべき、保険料で損をしないための3つの鉄則を具体的な数値とともに紹介します。

代理店型からダイレクト(ネット)型へ乗り換えるべき理由

現在、バイクの購入店や昔からの保険代理店で保険を契約している場合(代理店型)、インターネットから直接申し込む「ダイレクト(ネット)型」へ切り替えるだけで、大幅なコストダウンが見込めます。

代理店型は、担当者が対面でプランを提案してくれる安心感がある一方で、代理店の手数料や人件費が保険料に上乗せされています。一方、ダイレクト型はインターネットを介して保険会社と直接契約を結ぶため、これらの中間マージンがカットされ、純粋な保険料のみを支払う仕組みになっています。

さらに、ダイレクト型特有の大きなメリットが「インターネット割引」です。例えば、新規契約時にインターネット経由で申し込むことで、最大10,000円の割引が適用される保険会社も存在します。更新時にも数千円の継続割引が用意されていることが多く、同じ補償内容であっても、年間で15,000円〜30,000円ほどの差額が生まれることは珍しくありません。固定費を削減したいのであれば、ダイレクト型での見積もりは必須のアクションと言えます。

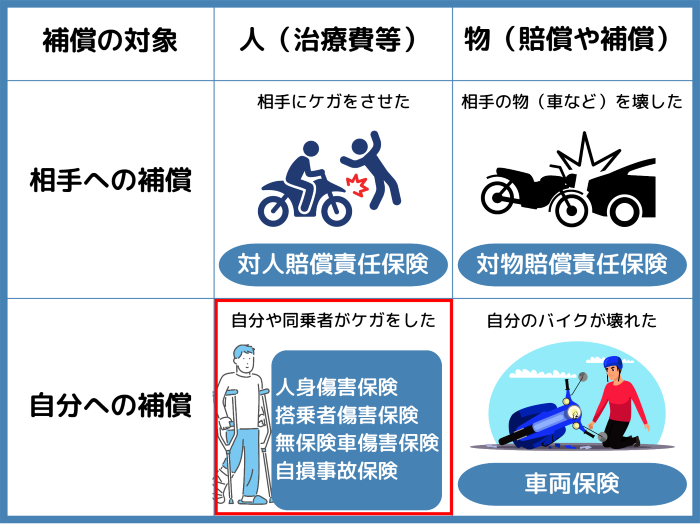

自賠責保険だけでは危険?任意保険でカバーすべき本当のリスク

「強制保険である自賠責保険に入っているから、任意保険は必要ないのでは?」と考える方が稀にいますが、これは非常に危険な認識です。自賠責保険はあくまで「交通事故の被害者を最低限救済するため」の制度であり、補償されるのは「相手の身体への損害」のみです。

以下の表で、自賠責保険の補償限度額を見てみましょう。

| 損害の区分 | 自賠責保険の支払い限度額(被害者1名につき) | 実際の高額賠償判決の例 |

|---|---|---|

| 死亡による損害 | 最高3,000万円 | 約3億円(40代男性・会社員の場合など) |

| 後遺障害による損害 | 最高4,000万円(常時介護を要する第1級) | 約3億5,000万円(重度の後遺障害など) |

| 傷害による損害 | 最高120万円(治療費・休業損害・慰謝料含む) | 数百万円〜(入院が長期化した場合) |

| 他人のモノ(車・壁など) | 補償なし(0円) | 数千万円(高級車との接触や店舗への突っ込みなど) |

| 自身のケガ・バイク | 補償なし(0円) | 治療費全額自己負担、修理代全額自己負担 |

表の通り、自賠責保険では死亡時でも最大3,000万円までしか支払われません。しかし、実際の死亡事故や重度後遺障害の判決では、億単位の賠償金が命じられるケースが多々あります。自賠責保険の限度額を超えた数千万円〜数億円の賠償金は、すべて自己負担となります。

また、自賠責保険では「相手の車や店舗の壁を壊してしまった(対物賠償)」「自分が転倒して大ケガをした(搭乗者傷害・人身傷害)」「自分のバイクが壊れた(車両保険)」といった損害は1円も補償されません。例えば、誤って踏切内に進入して電車を止めてしまった場合、鉄道会社から数千万円の損害賠償を請求されるリスクもあります。これらの人生を狂わせる致命的なリスクをカバーするために、「対人賠償:無制限」「対物賠償:無制限」を設定した任意保険(バイク保険)への加入が絶対条件となります。

複数社の一括見積もりサービスがもたらす最大のメリット

ダイレクト型保険が安いと分かっても、1社だけを見て契約するのは避けるべきです。なぜなら、保険会社によって「どの年齢層をターゲットにしているか」「どの排気量のリスクを高く見積もっているか」が異なり、同じ条件でもA社とB社で保険料が大きく変動するからです。

例えば、A社は「30代以上の優良ドライバーの保険料を極端に安くする」戦略をとっている一方、B社は「20代の若年層でも比較的加入しやすい料金体系」にしている、といった違いがあります。この料金体系はブラックボックス化されているため、実際に自分の条件(年齢、排気量、等級など)を入力して計算してみないと、どこが最安値なのかは絶対に分かりません。

そこで活用すべきなのが「一括見積もりサービス」です。1回の情報入力(約5分〜10分程度)で、チューリッヒやアクサダイレクトなどの主要な保険会社から同時に見積もりを取り寄せることができます。各社の保険料やロードサービスの内容を横並びで比較できるため、最もコストパフォーマンスの高い保険会社を論理的に選び出すことが可能になります。

【筆者の実体験】バイク保険の一括見積もりを実際にやってみた結果とリアルな感想

日頃から様々なバイク用品やガジェットを比較検証している筆者ですが、バイク保険についても例外ではありません。固定費の見直しの一環として、実際に一括見積もりサービスを利用して保険会社を乗り換えた際のリアルな体験談と、具体的な数値を公開します。

見積もりに必要だった書類(車検証・免許証・現在の保険証券)

まず、見積もりをスムーズに進めるために手元に書類を準備しました。入力途中で「排気量や初度登録年月がわからない」と手が止まるのを防ぐため、以下の書類を事前に机に出しておくことを強くおすすめします。

| バイクの排気量区分 | 車両情報がわかる必要な書類 | 記載されている重要な確認項目 |

|---|---|---|

| 原付(125cc以下) | 標識交付証明書 | 車台番号、登録番号(ナンバープレートの番号) |

| 軽二輪(125cc超~250cc以下) | 軽自動車届出済証 | 車台番号、初度登録年月、登録番号 |

| 小型二輪(250cc超) | 車検証(自動車検査証) | 車台番号、初度登録年月、型式、登録番号 |

| 全排気量共通 | 運転免許証 | 免許証の色(ゴールド・ブルー・グリーン)、取得日 |

| 乗り換えの場合 | 現在の任意保険の保険証券 | 現在のノンフリート等級、事故有係数適用期間、満期日 |

筆者の場合は250ccのバイクに乗っているため「軽自動車届出済証」と「運転免許証」、そして当時契約していた代理店型保険の「保険証券」を用意しました。特に、他社からの乗り換えで「等級(割引率)」を引き継ぐためには、現在の証券に記載されている満期日や等級の情報が必須となります。

比較してわかった各社のリアルな保険料の差額と提示条件

書類を手元に置き、一括見積もりサイトにアクセスして条件を入力しました。入力した主な条件は以下の通りです。

- 車種:250cc(軽二輪)

- 用途:日常・レジャー使用

- 年間走行距離:3,000km以下

- 年齢条件:30歳以上補償

- 免許の色:ブルー

- 現在の等級:12等級

- 補償内容:対人無制限、対物無制限、搭乗者傷害200万円

数分後、画面とメールで複数社からの見積もり結果が提示されました。その際の実例(一部数値を丸めています)が以下の表です。

| 保険会社(ダイレクト型) | 年間保険料(インターネット割引適用後) | 対人・対物補償 | ロードサービスの無料レッカー距離 |

|---|---|---|---|

| A社(最終的に契約) | 15,800円 | ともに無制限 | 100kmまで無料 |

| B社 | 18,200円 | ともに無制限 | 50kmまで無料 |

| C社 | 21,500円 | ともに無制限 | 指定工場まで距離無制限(自己指定は50km) |

同じダイレクト型、かつ全く同じ補償条件を入力したにもかかわらず、A社とC社では年間で5,700円もの差が出ました。これまで契約していた代理店型の年間保険料が約32,000円だったため、A社に乗り換えることで年間約16,000円(半額以下)の節約に成功した計算になります。わずか10分程度の手間でこれだけの差額が出る事実を目の当たりにし、見積もり比較の重要性を痛感しました。

私が最終的に選んだ保険会社とその決め手(ロードサービスの充実度)

上記の比較の中で、筆者は単に一番価格が安かったからA社を選んだわけではありません。最大の決め手は「ロードサービスの無料レッカー運搬距離の長さ(100km)」でした。

筆者が住む北海道の小樽のような地域や、人里離れた山道へツーリングに行く際、最も恐ろしいのはマシントラブルで動けなくなることです。例えば、山間部でエンジントラブルが起きた場合、最寄りの修理可能なバイクショップまで50km以上離れていることはザラにあります。B社の「50kmまで無料」では、超過分のレッカー代(1kmあたり数百円〜千円程度)が数万円単位で自己負担になるリスクがありました。

A社のように「100kmまで無料」であれば、大抵のトラブルスポットから馴染みのショップや自宅まで無料で運んでもらうことが可能です。保険料が最安値でありながら、最も重視すべきロードサービスが手厚かったことが、最終的な契約の決定打となりました。保険選びは価格だけでなく、「自分がよく走る環境でのトラブル対応力」という視点を持つことが不可欠です。

バイク保険のおすすめ人気ランキングと利用者のリアルな評判・口コミ

ここでは、一括見積もりでもよく名前が挙がり、多くのライダーから支持されている代表的なダイレクト型バイク保険2社と、原付特有の選び方について、特徴や評判を具体的に評価します。

チューリッヒ(スーパー二輪自動車保険)の評価・口コミ

ダイレクト型バイク保険の代表格とも言えるのが、チューリッヒの「スーパー二輪自動車保険」です。価格の安さとサービスのバランスが良く、非常に高い人気を誇ります。

- 具体的な強み:

- 最大10,000円のインターネット割引: 新規契約時の割引額が業界トップクラスに大きいです。

- 圧倒的なロードサービス: レッカー移動が100kmまで無料。さらに、帰宅費用サポートや宿泊費用サポート、レンタカー費用サポートまで基本付帯されているのが特徴です。ツーリング先での絶望的なトラブル時に、ホテル代や帰りの新幹線代までカバーしてくれるのは非常に心強いです。

- 利用者の口コミ傾向:

- 「他社から乗り換えたら年間1万円以上安くなった」という価格面での高評価が多い一方、「事故対応時の電話窓口が混み合って繋がりにくかった」といったダイレクト型特有の不安の声も一部見受けられます。しかし、総合的なコストパフォーマンスの高さからリピート率は高い傾向にあります。

アクサダイレクトのバイク保険の評価・口コミ

アクサダイレクトも、バイク保険市場で非常に存在感のあるダイレクト型保険です。

- 具体的な強み:

- 無事故割引とインターネット割引の併用: 最大10,000円のインターネット割引に加え、無事故を継続することでさらに割引率が上がる仕組みがあり、長く安全に乗るライダーほど恩恵を受けやすい料金体系です。

- ロードサービスの拠点数: 全国に広がるサポート拠点(約9,900ヶ所)があり、トラブル発生時の現場急行スピードに定評があります。レッカー移動は「指定修理工場までなら距離制限なし(自身で指定する場合は50kmまで)」という独自の基準を設けています。

- 利用者の口コミ傾向:

- 「年齢条件を30歳以上に設定した際の保険料の安さが際立っていた」というベテランライダーからの評価が目立ちます。一方で「車両保険(バイク自体の損害を補償)の引き受け条件が厳しく、古いバイクだと付帯できない」といった車種による制約を指摘する声もあります。

【125cc以下限定】原付ならファミリーバイク特約がお得なケースも

もしあなたが乗っているバイクが125cc以下の原付(第一種・第二種)であり、なおかつご自身や同居のご家族が「自動車の任意保険」に加入している場合は、単独でバイク保険に入るよりも「ファミリーバイク特約」を自動車保険に付帯する方が安くなるケースがあります。

| 比較項目 | 単独のバイク保険(任意保険) | ファミリーバイク特約(自動車保険のオプション) |

|---|---|---|

| 保険料の相場(年間) | 15,000円 〜 30,000円程度(年齢等で変動) | 10,000円 〜 15,000円程度(定額が多い) |

| 年齢条件の影響 | 若い(21歳未満など)と非常に高額になる | 自動車保険の主契約者の年齢に関わらず一定の安さ |

| ロードサービス | 基本的に付帯されている(レッカー等無料) | 原則として付帯されない(自力で手配が必要) |

| 事故時の等級ダウン | 事故を使うと翌年の等級が下がり保険料アップ | バイク事故で特約を使っても自動車の等級は下がらない |

選ぶべき理由と注意点:

特に「10代〜20代前半の学生」などは、単独のバイク保険に入ると年齢リスクにより年間保険料が3万円〜5万円など非常に高額になりがちです。しかし、親の自動車保険にファミリーバイク特約を付ければ、年齢に関係なく年間1万円台で対人・対物無制限の補償を得ることができます。

ただし、表にある通り「ロードサービスが一切付かない」という致命的なデメリットがあります。パンクやエンジントラブルの際は、自腹で数万円のレッカー代を払うか、JAFなどに別途加入(年会費4,000円)しておく防衛策が必要です。

バイク保険の見積もりからネット契約完了までの具体的な5ステップ

「見積もりがお得なのはわかったけれど、入力が面倒くさそう」と感じる方のために、スマホやPCから迷わずスムーズに契約まで進めるための5つのステップを解説します。

ステップ1:手元に必要な書類(免許証や車両情報)を集める

前述した通り、車検証(または軽自動車届出済証・標識交付証明書)、運転免許証、現在の保険証券を手元に用意します。オドメーター(積算走行距離計)の数値を入力する項目がある保険会社もあるため、あらかじめバイクのメーターの数値をスマホで撮影しておくと完璧です。

ステップ2:走行距離や年齢条件(運転者の限定)を正確に入力する

一括見積もりサイトのフォームに沿って情報を入力します。ここで保険料を大きく左右するのが「年齢条件」です。

「全年齢補償」と「26歳以上補償」では、保険料が2倍近く変わることもあります。自分が乗るバイクを「自分以外に誰が運転する可能性があるか」をシビアに考え、必要最低限の年齢条件に絞り込むことが節約の基本です。全く乗らない他人のために広い年齢条件を設定するのはお金の無駄です。

ステップ3:提示された保険料と特約(弁護士費用特約など)を比較する

各社から見積もりが提示されたら、基本料金だけでなく「特約」の有無を確認します。特に筆者が強く推奨するのが「弁護士費用特約」です(年間数千円程度で付帯可能)。

例えば、赤信号で停車中に後ろから追突された「もらい事故(過失割合0:100)」の場合、保険会社は法律(弁護士法)により示談交渉を代行できません。相手のプロの保険担当者と自分一人で交渉しなければならず、不利な慰謝料で丸め込まれるリスクがあります。弁護士費用特約をつけておけば、最大300万円までの弁護士費用を保険でカバーでき、面倒な交渉をすべて弁護士に丸投げできます。この特約が付けられるかどうかも比較のポイントにしてください。

ステップ4:中断証明書や等級引き継ぎの有無を確認・適用する

現在加入している保険から乗り換える場合は、現在の証券に記載されている「ノンフリート等級(1等級〜20等級)」を正確に入力し、割引を引き継ぎます。

また、雪国などで「冬の間は乗らないから一度バイクを手放す、あるいは長期間乗らない」といった事情で保険を解約する場合、必ず今の保険会社から「中断証明書」を発行してもらってください。これがあれば、最長10年間は現在の等級(割引率)を保存でき、将来再びバイクに乗る際に高い割引率から再スタートできます。

ステップ5:納得した保険会社とネット(ダイレクト)契約を結ぶ

比較検討の末、価格と補償のバランスに最も納得できる保険会社を選んだら、そのままインターネット上でクレジットカード等で決済を行い契約完了です。早ければ当日の午前中に申し込み、その日の午後から補償を開始(保険適用)させることも可能です。

バイク保険の見積もり時によくある疑問・落とし穴(Q&A)

2026年度の自賠責保険料改定や値上げは任意保険に影響する?

「2026年度に自賠責保険料が値上げされるのでは?」という話題がありますが、結論から言うと「自賠責保険料の変動が、直接的に任意バイク保険の保険料を値上げさせることはありません」。

自賠責保険は国が定めた基準と交通事故の発生状況(収支状況)に基づいて金融庁の審議会で一律に決定されます。一方、任意保険は各保険会社が独自のリスク計算に基づいて価格を決定しています。ただし、物価高騰による修理部品代の値上がりや、医療費の高騰が続けば、将来的には任意保険の対物・対人補償にかかるコストが増加し、結果的に任意保険料が見直される可能性は十分にあります。だからこそ、定期的な一括見積もりで最安値の保険会社を探す習慣がより重要になってきます。

一括見積もりサービスを使うと営業電話がしつこくかかってくる?

「一括見積もり=鬼のような営業電話」と警戒する方がいますが、これは中古車の買取一括査定などと混同しています。バイク保険の一括見積もりにおいて、保険会社から電話がかかってくることは原則としてありません。

見積もり結果はすべて「メール」または「ハガキ」で届くシステムになっています。メールの量が増えるのが煩わしい場合は、普段使っていないフリーメール(GmailやYahoo!メール)のアドレスで見積もりを取得すれば、プライベートの連絡に支障をきたすことなく比較検討が可能です。

契約途中でバイクを別の車種に乗り換えた場合の手続きは?

契約期間中に別のバイクに買い替えた場合、保険を解約して新規で入り直す必要はありません。「車両入替(しゃりょういれかえ)」という手続きを行うことで、現在の等級(割引)を引き継いだまま、新しいバイクへ保険を移行できます。

ただし、排気量区分(125cc以下、126〜250cc、251cc以上)が変わる入替の場合、保険料が再計算されて追加料金の支払いが発生したり、逆に返金されたりします。必ず納車日より前に保険会社のマイページやカスタマーセンターで手続きを完了させておきましょう。手続きを忘れて新しいバイクで事故を起こした場合、無保険状態となり補償されません。

まとめ:迷ったらまずは無料一括見積もりで自分の適正価格を知ろう

ここまで、バイク保険の見積もりにおける重要なポイントから、失敗しない選び方、ネット契約の手順まで詳細にお伝えしてきました。

本記事の重要ポイント振り返り(安くするための3条件)

- ダイレクト型を選ぶ: 代理店型からネット通販型へ切り替えるだけで、年間数万円の節約効果が見込めます。

- 年齢条件をシビアに絞る: 「誰が乗るか」を明確にし、「21歳以上」「26歳以上」など制限をかけることで保険料は劇的に下がります。

- 必ず複数社を比較する: 保険会社によって得意な年齢層や車種が異なるため、1社だけで決めるのは機会損失です。ロードサービスの違い(無料レッカー距離など)もしっかり確認しましょう。

期限切れや自動更新になる前に!今すぐ手元のスマホで見積もりをスタート

保険の満期日が近づき、「面倒だから今年も同じでいいや」と自動更新してしまうのは、大切なお金をドブに捨てているのと同じです。たった数分の入力作業で、お気に入りのバイクパーツを買ったり、美味しいツーリング飯を食べたりするための資金が捻出できます。

今の自分の条件なら、どこの保険会社がいくらで引き受けてくれるのか。まずは手元に車検証と免許証を用意して、無料の一括見積もりサービスで「あなたの適正価格」を知ることから始めてみてください。それが、賢く安全なバイクライフを楽しむための第一歩となります。

コメント