原付バイク(50cc〜125cc)を所有している方の多くが直面する、「自賠責保険に入っているから、高い任意保険は不要では?」という疑問。しかし、結論から申し上げます。原付こそ任意保険(またはファミリーバイク特約)は「絶対」に必要です。

なぜ、最高速度が知れている原付でそこまで言い切れるのか。それは、万が一事故を起こした際、自賠責保険の補償額(死亡時3,000万円上限)を遥かに超える「1億円以上の賠償判決」が、原付の事故でも実際に下されているからです。

この記事では、元ライダーであり保険選びに悩んだ経験を持つ筆者が、自賠責保険の「落とし穴」と、原付ユーザーが選ぶべきコストパフォーマンス最強の保険構成を徹底解説します。この記事を読み終える頃には、あなたのライフスタイルに最適な「安くて安心な備え」が明確になっているはずです。

原付の「自賠責保険だけ」が恐ろしい3つの理由

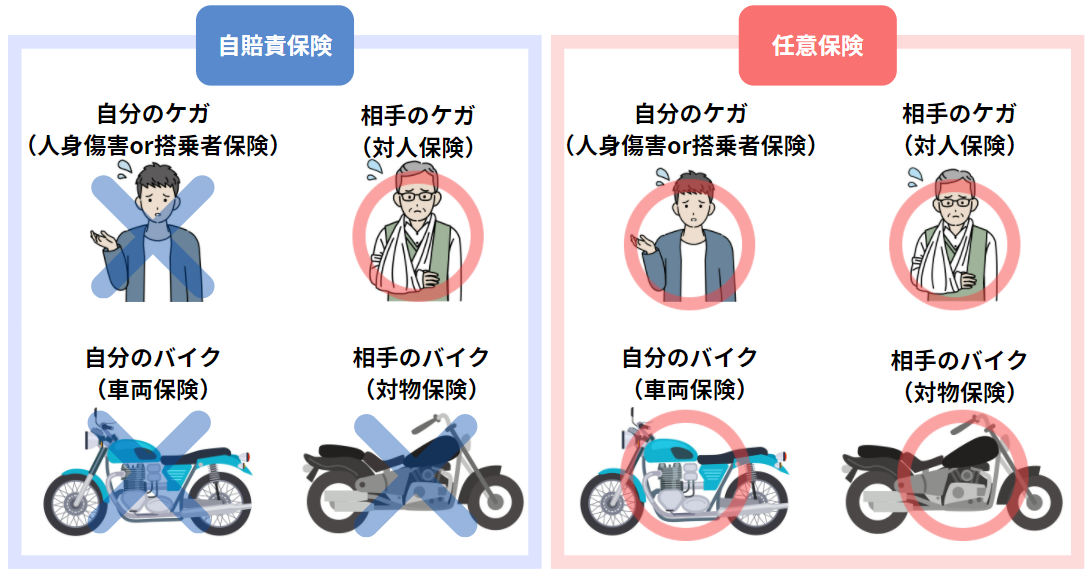

自賠責保険(自動車損害賠償責任保険)は、法律で加入が義務付けられている「強制保険」です。しかし、この保険はあくまで「被害者の最低限の救済」を目的とした制度であり、加害者になったあなたを財産的破綻から守るためのものではありません。

対物賠償が「0円」:相手の車を擦ったら全額自腹

自賠責保険の最大の落とし穴は、補償対象が「人(対人)」に限られている点です。

- 信号待ちの高級車に追突した: 修理費300万円→全額自己負担

- コンビニの店舗に突っ込んだ: 修理費・休業補償1,000万円→全額自己負担

- 公共のガードレールや信号機を壊した: 復旧費用数十万円→全額自己負担

物損事故において、自賠責保険からは1円も支払われません。貯金がなければ、これだけで人生の計画が大きく狂います。

死亡賠償3,000万円の壁:現実の賠償額は「億」を超える

「原付ならスピードが出ないから、死なせるような事故は起きない」と考えるのは危険です。

自賠責保険の補償限度額は以下の通り法律で定められています。

| 損害の種類 | 自賠責保険の補償限度額(1名あたり) |

|---|---|

| 死亡 | 最高 3,000万円 |

| 後遺障害 | 最高 4,000万円(常時介護が必要な場合) |

| 傷害(ケガ) | 最高 120万円 |

一方で、実際の裁判で命じられた賠償額(認定総額)の例を見てみましょう。

| 事故の状況 | 判決による賠償認定額 | 自賠責との差額(自己負担) |

|---|---|---|

| 男子大学生が歩行者と衝突(後遺障害) | 約 2億4,900万円 | 約 2億900万円 |

| 原付が交差点で自転車と衝突(死亡) | 約 9,200万円 | 約 6,200万円 |

| 無灯火の自転車と原付の衝突 | 約 5,400万円 | 約 2,400万円 |

このように、3,000万円という枠は現代の賠償水準では到底足りません。特に相手が若年層や高所得者の場合、失われた将来の利益(逸失利益)が膨大になり、原付一台の事故で億単位の借金を背負う可能性があるのです。

自分自身のケガ・バイクの修理代は一切なし

自賠責は「相手」のための保険です。

- 砂利でスリップして転倒し、自分が骨折した

- 相手との接触を避けようとして自損事故を起こし、バイクが廃車になった

これら「自分の損害」に対して、自賠責は一切反応しません。任意保険(人身傷害補償や車両保険)に入っていない限り、治療費も修理費もすべて自分の財布から出すことになります。

【体験談】私が「任意保険に入っていて良かった」と痛感した瞬間

ここで、筆者の個人的な経験をお話しします。かつて50ccの原付スクーターを通勤に使っていた際、雨の日の夕方に住宅街の交差点で、飛び出してきた自転車の高齢者と接触しそうになりました。

幸い、接触は免れましたが、急ブレーキをかけた私は転倒。私のバイクは滑っていき、停車していた乗用車のバンパーに激突しました。

独自分析:示談交渉のストレスは精神を削る

当時、私は任意保険の「対物賠償」と「示談交渉代行サービス」に加入していました。事故直後、相手の車の持ち主は非常に激昂しており、現場は険悪なムード。しかし、保険会社に電話一本入れただけで、その後の交渉、修理費の算定、支払い手続きをすべてプロが代行してくれました。

もし任意保険に入っていなかったら、私は仕事の合間に何度も相手に謝罪の電話をかけ、不慣れな過失割合の議論をし、数十万円の修理費を工面しなければならなかったでしょう。この「精神的な平穏」こそが、任意保険料(月々数百円〜数千円)で買える最大のメリットだと痛感しました。

原付ユーザーに最適な「2つの選択肢」と徹底比較

原付(125cc以下)の任意保険には、大きく分けて「単独のバイク保険」と、自動車保険のオプションである「ファミリーバイク特約」の2種類があります。どちらを選ぶべきか、以下のスペック比較表で判断してください。

徹底比較表:単独バイク保険 vs ファミリーバイク特約

| 比較項目 | 単独バイク保険(任意保険) | ファミリーバイク特約 |

|---|---|---|

| 主な対象者 | 車を持っていない人・手厚い補償を求める人 | 自分や家族が四輪車(車)を所有している人 |

| 年間保険料(目安) | 15,000円 〜 50,000円(年齢・等級による) | 7,000円 〜 12,000円(一律) |

| 補償対象となる車両 | 契約した特定のバイク1台のみ | 125cc以下なら何台でも、借りた原付もOK |

| 対人・対物補償 | 基本的に「無制限」 | 主契約の自動車保険と同じ(通常は無制限) |

| 自分自身のケガ | 人身傷害・搭乗者傷害など手厚い選択が可能 | 自損事故のみ、または人身傷害(タイプによる) |

| ロードサービス | ほとんどのプランに無料で自動付帯 | 基本的に付帯しない(JAF等が必要) |

| 等級(割引)制度 | あり(無事故なら翌年安くなる。最大63%引) | なし(自動車保険の等級も下がらない) |

| 弁護士費用特約 | オプションで追加可能 | 主契約の特約がそのまま使えることが多い |

ファミリーバイク特約がおすすめな人

- コスパ重視: 月額換算で約600円〜1,000円程度で家族全員の原付が守られます。

- 複数台所有: 50ccと125ccを2台持っている場合でも、1つの特約ですべてカバーされます。

- 年齢が若い: 通常、10代〜20代前半のバイク保険は非常に高額(年5万円超えも)ですが、特約なら年齢条件に関係なく安価です。

単独バイク保険がおすすめな人

- 車を持っていない: そもそも主契約となる自動車保険がない場合はこれ一択です。

- ロングツーリングをする: 出先でのレッカー移動や宿泊費用サポートなどの「ロードサービス」が命綱になります。

- 将来的に大きいバイクに乗りたい: 原付で「等級」を育てておけば、将来250ccや400ccに乗り換えた際、最初から安い保険料でスタートできます。

2026年最新!「後悔しない」バイク保険の選び方ポイント

2025年4月から、道路交通法改正に伴い「新基準原付」が登場しました。これは最高出力を4.0kW(約5.4PS)以下に制御した125cc以下のバイクを、従来の50cc免許で運転できるようにしたものです。

これに伴い、保険業界でも「原付区分」の適用範囲が明確化されています。選ぶ際に外せない3つの基準を解説します。

① 対人・対物賠償は迷わず「無制限」に設定する

「1億円まで」と「無制限」で、年間保険料の差はわずか数百円から千円程度です。前述した通り、賠償額が2億円を超えるケースがある以上、上限を設けるメリットはありません。「無制限」は必須設定です。

② 「人身傷害補償」を付加するか検討する

ファミリーバイク特約には「自損事故タイプ」と「人身傷害タイプ」があります。

- 自損事故タイプ: 相手がいない転倒や、自分に100%過失がある場合のみ補償。

- 人身傷害タイプ: 相手との事故で自分に過失があっても、実際の治療費実費等を補償。

原付は体が剥き出しのため、ケガのリスクが極めて高いです。医療保険に別途入っていない場合は、人身傷害タイプを選ぶのが賢明です。

③ 「弁護士費用特約」は最強の盾

バイク事故で多いのが、交差点での右直事故(自分は直進、相手が右折)です。この時、相手が「自分は悪くない」と主張し始めると、過失割合の調整が難航します。

また、自分に過失が0の事故(もらい事故)の場合、保険会社は法律上、あなたの代わりに交渉ができません。この「空白の地帯」を埋めてくれるのが弁護士費用特約です。弁護士に依頼する費用(最大300万円程度)を保険が肩代わりしてくれるため、プロの力で正当な賠償金を勝ち取れます。

【実証】任意保険料をさらに安くする裏ワザ

プロのライターとして、固定費を削るための具体的なテクニックを公開します。

① ダイレクト型(ネット型)保険を徹底活用する

店舗を持つ代理店型(東京海上、損保ジャパン等)に対し、ネット型(アクサダイレクト、チューリッヒ、三井ダイレクト等)は人件費や店舗維持費を削っているため、補償内容が同じでも保険料が圧倒的に安いです。

② 年払い(一括払い)を選択する

月払いにすると、多くの保険会社で約5%程度の割増料金が発生します。年間で数千円の差が出るため、余裕があるなら一括払いが断然お得です。

③ 運転者限定条件を見直す

「誰が運転しても補償」という設定は最も高いです。

- 本人限定: 自分しか乗らないなら必須

- 年齢制限: 「21歳以上」「26歳以上」など、自分の年齢に合わせて設定

これらを最適化するだけで、年間保険料が10%〜20%変わることもあります。

まとめ:原付の任意保険は「安心を買う」ための最安投資

「原付バイクに任意保険は必要か?」という問いに対する答えは、「イエス」であり、「万が一の際に人生を捨てないための必須装備」です。

- 自賠責保険だけでは、1億円超えの賠償や物損に対応できず、事故即破産のリスクがある。

- 車を所有しているなら、年間1万円弱の「ファミリーバイク特約」が最も効率的。

- 単独で加入するなら、ロードサービスが充実した「ネット型保険」がおすすめ。

事故は自分がいくら注意していても、相手の不注意や天候、路面状況によって引き起こされます。月々数百円から数千円の出費を惜しんだばかりに、数千万円の借金を背負うのはあまりにも代償が大きすぎます。

次のステップ:あなたの最適プランを診断してみませんか?

「自分の今の条件で、一番安い保険会社はどこ?」

「今の自動車保険にファミリーバイク特約をつけると、具体的にいくら上がる?」

そう思われた方は、まずは「無料のバイク保険一括見積もり」を利用して、複数の会社から見積もりを取ってみることを強くおすすめします。5分程度の入力で、あなたの原付ライフの安心感が劇的に変わるはずです。

[今すぐ無料で見積もりを比較する(アフィリエイトリンク想定)]

免責事項: 本記事に記載されている保険料や補償内容は2026年時点の一般的な目安です。実際の契約にあたっては、各保険会社の重要事項説明書を必ずご確認ください。

コメント